Finanzkriminalität eskaliert, da veraltete Systeme ins Hintertreffen geraten

Die Finanzwelt steht vor einem riesigen Problem: Betrug und Geldwäsche nehmen zu, während viele Banken noch mit veralteten Systemen arbeiten. Diese Systeme können mit der Geschwindigkeit und Raffinesse moderner Krimineller nicht mehr mithalten. Laut der Association of Certified Fraud Examiners (ACFE) verlieren Finanzinstitute rund um 5 % ihres Jahresumsatzes durch Betrug. Allein im Jahr 2023 lagen die Geldstrafen für Verstöße gegen Geldwäschegesetze weltweit bei über 5 Milliarden US-Dollar, was die regulatorischen Risiken und Reputationsrisiken für Banken verdeutlicht.

Mehrere systemische Probleme innerhalb der Bankeninfrastruktur tragen zu dieser Herausforderung bei. Viele Institute sind noch immer auf veraltete Systeme angewiesen, denen Echtzeit-Erkennungsfunktionen fehlen, wodurch sie nur langsam auf neue Bedrohungen reagieren können. Abteilungsübergreifende Datensilos schränken die Transparenz von Kundenverhalten und Transaktionsmustern ein und erschweren so eine umfassende Risikobewertung. Manuelle Prozesse verzögern die Reaktionszeiten zusätzlich und treiben die Betriebskosten in die Höhe.

KI ist nicht mehr nur ein Werkzeug – sie wird zum Rückgrat moderner Betrugs- und AML-Strategien. Durch Echtzeitüberwachung, adaptives Lernen und intelligente Automatisierung ermöglicht KI Finanzinstituten den Übergang von reaktiver Compliance zu proaktivem Risikomanagement.

KI als Game-Changer in der Betrugserkennung

Im Bereich der Betrugserkennung entstehen zahlreiche Lösungen, vor allem mit Algorithmen des maschinellen Lernens (ML), die große Mengen an Transaktionsdaten analysieren, um verdächtige Aktivitäten in Echtzeit zu identifizieren. Dies ermöglicht es Banken, Betrug zu verhindern, bevor er auftritt, und schützt sowohl das Institut als auch seine Kunden. Gleichzeitig wird die Sicherheit der Zahlungsströme gewährleistet.

So erkennen und verhindern Sie betrügerische Aktivitäten in Zahlungssystemen:

- Mustererkennung

KI-Algorithmen analysieren Transaktionsdaten, um Muster und Anomalien zu erkennen, die auf betrügerisches Verhalten hinweisen können. Beispielsweise können plötzliche hohe Transaktionen oder ungewöhnliche Ausgabemuster Warnmeldungen auslösen. - Echtzeitüberwachung

KI-Systeme überwachen Transaktionen in Echtzeit und ermöglichen so die sofortige Erkennung und Reaktion auf verdächtige Aktivitäten. Dieser proaktive Ansatz trägt dazu bei, Betrug zu verhindern, bevor er Schaden anrichtet. Durch die Kombination georäumlicher Informationen werden KI-Systeme präziser und umfassender. So können sie beispielsweise Anomalien wie große geografische Entfernungen zwischen gleichzeitigen Käufen oder Diskrepanzen zwischen dem physischen Standort eines Kunden und dem Transaktionsauslösepunkt erkennen. - Verhaltensanalyse

KI analysiert Kundenverhalten und Ausgabemuster, um Abweichungen von typischen Kauftrends zu erkennen. So kann beispielsweise eine drastische Änderung des Ausgabeverhaltens eines Kunden auf potenziellen Betrug hinweisen. - Modelle für maschinelles Lernen

KI nutzt maschinelle Lernmodelle, die kontinuierlich lernen und sich an neue Betrugstaktiken anpassen. Diese Modelle können betrügerische Aktivitäten anhand historischer Daten und neuer Trends vorhersagen und identifizieren.

PayPal nutzt beispielsweise KI, um Transaktionen in Echtzeit zu überwachen und bei Anomalien – wie ungewöhnlicher Gerätenutzung oder Standortwechseln – zusätzliche Verifizierungsschritte auszulösen. Mastercard nutzt KI, um globale Transaktionsmuster zu analysieren und so proaktive Betrugsprävention im gesamten Netzwerk zu ermöglichen.

KI als Schlüssel im Kampf gegen Geldwäsche

Künstliche Intelligenz (KI) ist längst mehr als nur ein technisches Hilfsmittel – sie wird zu einem strategischen Partner im Kampf gegen Geldwäsche. Durch die Fähigkeit, verdächtige Muster zu erkennen und Transaktionen automatisch zu überprüfen, hilft KI Banken dabei, Vorschriften effizient einzuhalten und Risiken deutlich zu senken.

Die wichtigsten Anwendungsfälle sind:

- Transaktionsüberwachung

KI-Systeme analysieren Zahlungsströme in Echtzeit und schlagen Alarm bei ungewöhnlichen Aktivitäten, wie z. B. hohe Überweisungen, häufige Transaktionen oder Geschäfte mit Hochrisikoländern. - Kundenrisikoprofilierung

KI kann Risikoprofile für Kunden basierend auf deren Transaktionshistorie, Verhalten und anderen relevanten Faktoren erstellen. So lassen sich potenziell risikoreiche Kunden oder Unternehmen frühzeitig identifizieren. - Entitätsauflösung

KI erkennt Zusammenhänge zwischen verschiedenen Konten und Personen – selbst wenn diese auf den ersten Blick nicht offensichtlich sind. Das hilft, komplexe Geldwäschenetzwerke aufzudecken. - Automatisierte Berichterstattung

KI kann die Erstellung von Suspicious Activity Reports (SARs) automatisieren und so eine zeitnahe und genaue Meldung an die Aufsichtsbehörden gewährleisten – schnell, präzise und regelkonform.

So nutzt HSBC beispielsweise KI, um verdächtige Muster zu erkennen und die Einreichung von SARs zu automatisieren, wodurch die Compliance-Effizienz verbessert wird. Standard Chartered nutzt KI, um Transaktionen zu überwachen, potenzielle Geldwäsche zu erkennen, Kundenrisikoprofile zu erstellen und die Berichterstattung zu automatisieren.

Strategischer Fahrplan für die KI-Implementierung

Die Implementierung von KI zur Betrugserkennung und Geldwäschebekämpfung (AML) ist eine hochwirksame Initiative, die eine strukturierte Strategie erfordert. Der folgende Fahrplan bietet klare, umsetzbare Schritte, die Banken unternehmen können, um KI effektiv einzusetzen und langfristigen Wert zu steigern.

- Einhaltung gesetzlicher Vorschriften

KI-Implementierungen müssen alle geltenden gesetzlichen Anforderungen erfüllen, einschließlich der Einhaltung von Datenschutzgesetzen, AML-Richtlinien und Betrugsmeldestandards. Systeme sollten prüffähig, transparent und in der Lage sein, genaue regulatorische Berichte zu erstellen. Dies ist ein fortlaufender Aspekt, der von Anfang an, noch vor Beginn der Modellentwicklung, berücksichtigt werden muss. - Datenintegration

Banken müssen KI-Systeme in ihre bestehende Dateninfrastruktur integrieren, um einen nahtlosen Zugriff auf Transaktionsdatensätze, Kundenprofile und andere relevante Daten zu gewährleisten. Eine einheitliche Datenumgebung ist unerlässlich, um präzise Modelle zu trainieren und Entscheidungen in Echtzeit zu ermöglichen. Die Datenintegration ist jedoch nur ein Teil des Prozesses – die Bereinigung der Daten sowie die Gewährleistung ihrer Zuverlässigkeit und Qualität sind noch wichtiger. - Schulung und Entwicklung

Um den Nutzen von KI zu maximieren, müssen Banken in die Weiterbildung ihrer Mitarbeiter investieren. Dazu gehört die Schulung der Mitarbeiter, damit sie die Funktionsweise von KI-Systemen verstehen, KI-generierte Erkenntnisse interpretieren und diese effektiv in der Betrugserkennung und Geldwäschebekämpfung einsetzen können. - Kontinuierliche Verbesserung

KI-Systeme benötigen ständige Updates, um den sich entwickelnden Betrugstaktiken und komplexen Geldwäschesystemen immer einen Schritt voraus zu sein. Dies bedeutet, Modelle regelmäßig anhand neuer Daten und Bedrohungsmuster zu verbessern und bewährte operative Verfahren wie MLOps (Machine Learning Operations) und LLMOps (Large Language Model Operations) anzuwenden. Die Einbindung dieser Frameworks in den KI-Lebenszyklus stellt sicher, dass Betrugserkennungssysteme langfristig flexibel, effektiv und zuverlässig bleiben.

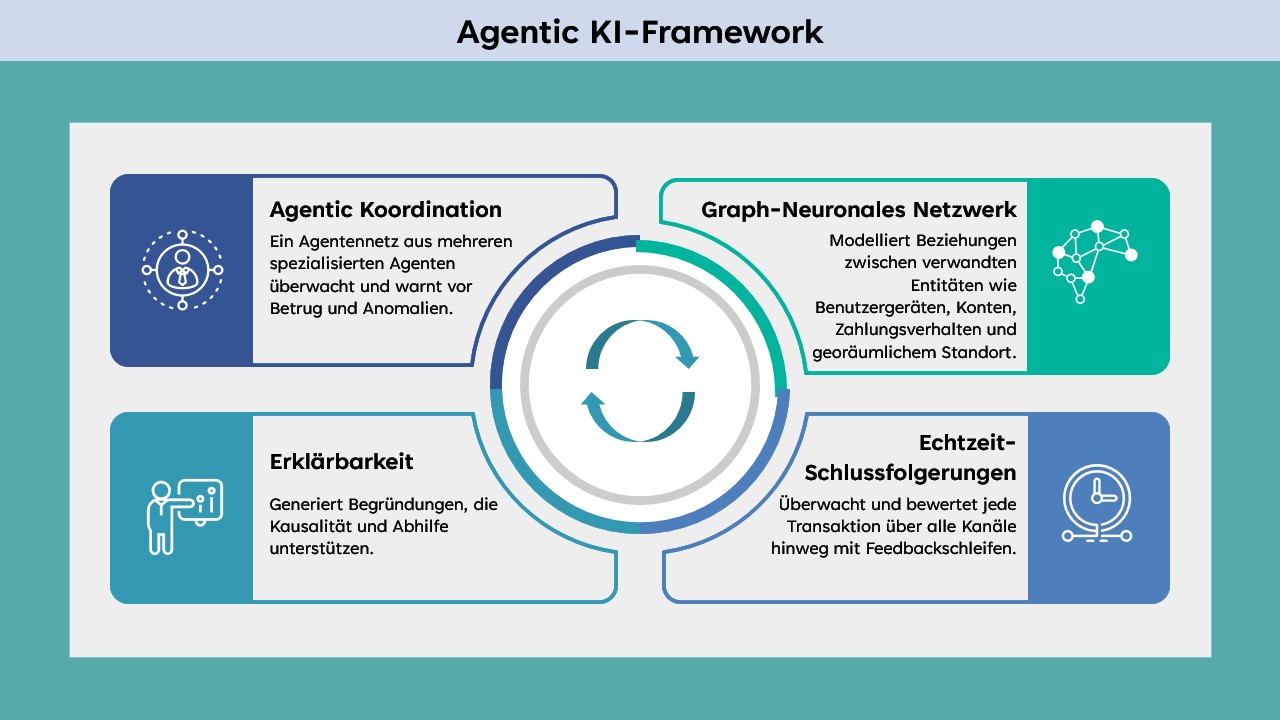

Sicherere Transaktionen mit dem Agentic AI Framework

Das vom Wipro Innovation Network (WIN) entwickelte Agentic AI Framework von Wipro nutzt die WEGA Responsible AI-Prinzipien und ermöglicht Betrugserkennung in Echtzeit sowie ethische und transparente Entscheidungsfindung. Die Agentic Intelligence passt sich dynamisch an neue Bedrohungen an und gewährleistet die Einhaltung globaler regulatorischer Standards. Die Plattform warnt sofort bei verdächtigen Aktivitäten, unterstützt die skalierbare Implementierung in Unternehmen und gewährleistet eine vertrauenswürdige KI-Governance. So können Finanzinstitute Betrugsfällen vorbeugen und ein sichereres Kundenerlebnis bieten.